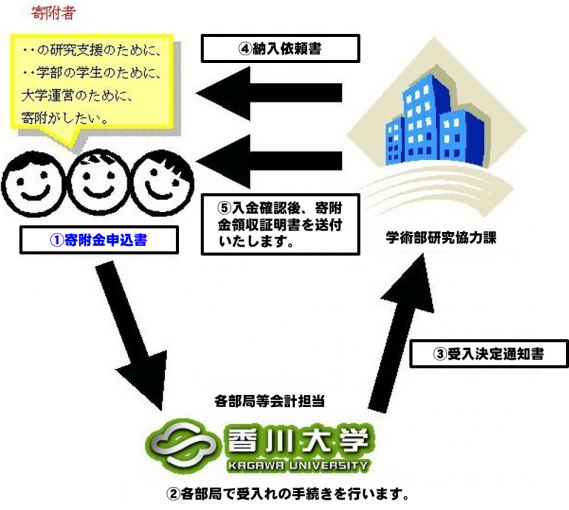

寄附金制度

本学の教育研究の奨励を目的として、企業や個人等(寄附者)の方から寄附金を募りご支援をいただく制度です。

具体的には次のようなことのために使わせていただきます。

○本学の学生、生徒、児童又は幼児のための学資として使用します。

○本学の学生、生徒、児童又は幼児のための図書、機械、器具、標本等の物品の購入に使用します。

○教員等の学術研究、教育活動の発展や支援のために使用します。

○大学の管理・運営のために使用します。

受入の制限

「寄附金」を受け入れようとする場合、以下に掲げる条件が付されているものは、受け入れることができません。

○寄附金により取得した財産を無償で寄附者に譲与すること。

○寄附金による学術研究の結果得られた特許権、実用新案権、意匠権、商標権及び著作権その他これらに準ずる権利を寄附者に譲渡し、又は使用させること。

○寄附金の使用について、寄附者が会計検査を行うこととされていること。

○寄附申込後、寄附者がその意思により寄附金の全部又は一部を取り消すことができること。

○その他学長が教育研究上支障があると認める条件。

受け入れ手続き

国立大学法人に対する寄附についての税制上の優遇措置

【所得税控除】

個人や法人からの国立大学法人に対する寄附については、所得税法上の寄附金控除の対象となる特定寄附金または、法人税法上の全額損金算入を認められる指定寄附金として財務大臣から指定されています。

○個人・・・2千円を超える部分について、寄附金を支出した年中総所得の40%を限度に当該所得から控除可能です。

○法人・・・全額損金算入可能です。

【個人住民税の寄附金控除】

個人(香川県にお住まいの方)から本学及び本学医学部附属病院の業務に対して支出された寄附金については、地方税法上の寄附金控除の対象となる寄附金として香川県税条例で指定されています。(附属学校園への寄附は対象外とされています。)

※医学部附属病院以外の本学の業務に対して支出された寄附金については、令和3年1月1日以後に支出された寄附金が対象とされています。

○個人・・・2千円を超える部分について、寄附金を支出した年中総所得の30%を限度に個人住民税から控除可能です。

※所得税の寄附金控除と住民税の寄附金税額控除の両方の適用を受けるためには、所得税の確定申告をする必要があります。

※所得税の確定申告書を提出せず、住民税の寄附金税額控除の適用のみを受けようとする方については、寄附金を支払った年の翌年1月1日現在の寄附者の方の住所所在の市町(香川県内に限ります)に簡易な申告をすることができます。

※寄附金を支払った年の翌年1月1日前に、寄附者の方が香川県外に転居した場合、転居先の都道府県において本学に対する寄附金が条例指定されていなければ、都道府県民税の寄附金税額控除の適用は受けられません。

※寄附時点の住所地の都道府県が本学に対する寄附金を条例指定していない場合であっても、寄附金を支払った年の翌年1月1日前に香川県内に転居した場合は、個人県民税の寄附金税額控除の適用を受けられます。

確定申告の際に、国立大学法人に対する寄附であることを証明する書類として、寄附者の方へ寄附金を受領した旨の『寄附金領収証明書』を送付いたしますので、相当期間大切に保管してください。

ご注意ください

教育研究に対する寄附であっても、寄附者の方の意向により本学に寄附しないで、教員個人に対して寄附する場合は、寄附者の方から教員が受領し、あらためて当該教員が本学に寄附することになります。

寄附金制度に関するお問い合わせ等

| 寄附金制度全般に関するお問い合わせ | 研究協力課 | 電話番号 087-832-1352 |

※寄附金申込の際には、以下の該当部局担当にご連絡願います。

| 各部局寄附金受入担当一覧 | ||

| 部局名 | 担当係 | 電話番号 |

| 教育学部 | 幸町地区統合事務センター事務課(幸町北キャンパス担当)総務係 | 087-832-1405 |

| 附属高松小学校 | 附属高松小学校事務室 | 087-861-7108 |

| 附属高松中学校 | 附属高松中学校事務室 | 087-886-2121 |

| 附属坂出小学校 | 附属坂出小学校事務室 | 0877-46-2692 |

| 附属坂出中学校 | 附属坂出中学校事務室 | 0877-46-2695 |

| 附属特別支援学校 | 附属特別支援学校事務室 | 0877-48-2694 |

| 附属幼稚園 | 附属幼稚園事務室 | 0877-46-2694 |

| 附属幼稚園高松園舎 | 附属幼稚園高松園舎事務室 | 087-861-2393 |

| 法学部・経済学部・地域マネジメント研究科 | 幸町地区統合事務センター事務課(幸町南キャンパス担当)総務係 | 087-832-1810 |

| 医学部・附属病院 | 医学部総務課研究協力室 | 087-891-2080 |

| 創造工学部 | 林町地区統合事務センター総務課会計係 | 087-864-2012 |

| 農学部 | 農学部会計係 | 087-891-3011 |

| 上記以外の部局 | 研究協力課 | 087-832-1352 |

香川大学寄附金事務取扱規程 ![]()

![]() 香川大学寄附金申込書(PDF:156KB)

香川大学寄附金申込書(PDF:156KB)![]() 香川大学寄附金申込書(WORD:90KB)

香川大学寄附金申込書(WORD:90KB)

![]() PDF書類を開くためには、「Adobe Acrobat Reader」のソフトが必要です。お持ちでない場合はこのボタンをクリックしてください。ダウンロードサイトにジャンプします。

PDF書類を開くためには、「Adobe Acrobat Reader」のソフトが必要です。お持ちでない場合はこのボタンをクリックしてください。ダウンロードサイトにジャンプします。

このページの管理者:学術部研究協力課